A Constituição da República Federativa do Brasil de 1988, em seu artigo 37, traz expressamente que: “A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:” (destaque nosso).

Neste sentido, o presente espaço tem a finalidade de publicizar as informações relativas à Execução Orçamentária e Financeira do IFMT Campus Rondonópolis.

Orçamento do IFMT, por Campi, para o ano de 2020: ![]()

Você sabe como é feita a distribuição distribuição dos recursos destinados aos Institutos Federais de Educação, Ciência e Tecnologia, por parte da Secretaria de Educação Profissional e Tecnológica (SETEC), para o exercício de 2020? Para entender a metodologia ![]()

Confira abaixo como vem sendo executado o Orçamento Público destinado ao IFMT Campus Rondonópolis:

Obs: Os valor previsto na PLOA 2020 rege-se pela Lei nº. 13.978/2020, vinculando a descentralização/execução orçamentária e financeira do IFMT e todas as suas unidades. Neste caso, encontra-se compreendido no Custeio, as Despesas Gerais com o funcionamento da Educação, as ações de Capacitação e Assistência Estudantil.

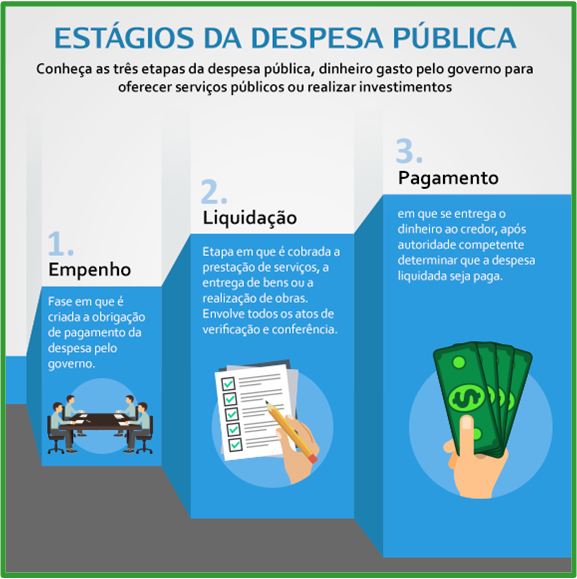

Para melhor compreensão da Execução Orçamentária, elenca-se as fases da Despesa Pública, previstas na Lei n.° 4.320/64: empenho, liquidação e pagamento.

Empenho: a emissão da Nota de Empenho é o primeiro estágio da despesa; etapa em que é criada a garantia do pagamento da despesa, ou seja, fase em que o Governo Federal reserva o dinheiro que será pago quando o bem for entregue ou o serviço concluído.

Com o empenho da despesa, o Governo assume o compromisso de contratar e realizar aquele gasto. Isto é, quando você ouvir que uma despesa foi empenhada, é porque os recursos já estão comprometidos para o futuro pagamento. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição (artigo 58, da Lei n.°4.320/64).

Liquidação da Despesa: é o segundo estágio da despesa; esta etapa da despesa é considerada liquidada quando o Governo Federal recebe corretamente o produto ou o serviço e atesta que foi concluído conforme o acordado. É a comprovação de que o credor cumpriu todas as obrigações constantes no empenho. Desta forma, falamos que esta fase da despesa foi efetivamente executada.

Pagamento: é o terceiro e último estágio da execução da despesa pública, isto é, quando os fornecedores, empresas contratadas pelo governo, e outros, recebem efetivamente o dinheiro pelo que realizaram, extinguindo, dessa forma, a obrigação de pagamento.

Temos assim, os três estágios da Despesa Pública:

Figura 01 – Infográfico explicativo: Os Três Estágios da Despesa Pública – Fonte: Ascom/AGU.

Execução Orçamentária e Financeira do IFMT Campus Rondonópolis, conforme fases da Despesa Pública, em tempo real:

- Valor Empenhado:

- Valor Liquidado:

- Valor Pago: